Merkez Bankaları Altın Stoğu Tarihi Zirveye Ulaştı

Küresel piyasalarda savaş eksenli fiyatlamalar etkisini sürdürürken, altın ve gümüş tarafında merkez bankaları alımları, rezerv çeşitlendirmesi ve endüstriyel talep öne çıkıyor. 21 Nisan 2026 itibarıyla kıymetli madenlerde teknik görünüm ve temel dinamikler yatırımcıların odağında kalmaya devam ediyor.

Küresel Piyasalarda Son Görünüm

Piyasalar mart ayından bu yana savaş ekseninde fiyatlama yapmaya devam ediyor. Buna rağmen kıymetli madenler, hisse senetleri ve petrol tarafında fiyatlamaların giderek daha iyimser bir zemine oturduğu görülüyor. Olumlu haberlere verilen tepkinin güçlenmesi, olumsuz haberlerin ise daha sınırlı etkide kalması dikkat çekiyor.

Geçtiğimiz hafta cuma günü Hürmüz Boğazı’nın açıldığı haberleriyle gün içinde 84 dolara kadar gerileyen Brent petrol, ABD’nin İran gemilerine yönelik ablukayı sürdürmesi ve İran’ın yeniden Hürmüz Boğazı’nı kapama kararı almasının ardından 90 dolar seviyesinin üzerine çıktı. İlk kapanma kararı sonrasında petrol 100 doları aşarak 113 dolara kadar yükselmişti.

Son olumsuz haber akışına rağmen petroldeki tepkinin yaklaşık %3 yükselişle sınırlı kalması, altında geri çekilmenin %2 civarında olması ve ABD borsalarında haftanın ilk günündeki düşüşün binde 3-4 seviyelerinde kalması, piyasaların kriz başlıklarına karşı önceki döneme kıyasla daha dengeli tepki verdiğini gösteriyor.

Krizin Temel Dinamiği

Krizin ana sebebi, ABD ile İran arasında oluşan karşılıklı baskı mekanizması ve müzakere süreci devam ederken sahada üstünlük kurma isteği olarak öne çıkıyor. ABD, İran bağlantılı tankerleri hedef alan deniz ablukasını sürdürürken İran ise “Biz geçemiyorsak kimse geçemez” yaklaşımıyla tüm geçişi durdurma yönünde adım attı.

Savaş sonrası dönemde kurumların büyüme tahminlerini aşağı yönlü revize etmeyi sürdürdüğü görülüyor. Uluslararası Para Fonu’nun 2026 yılı için küresel büyüme tahminini %3,1 seviyesine çekmesi de risk başlıklarının ekonomik beklentiler üzerindeki etkisini yansıtıyor.

Altın Piyasasında Öne Çıkan Gelişmeler

Kıymetli madenler cephesinde, merkez bankalarının rezerv çeşitlendirme ekseninde son üç yıldır sürdürdüğü altın alımlarının hız kesmeden devam ettiği görülüyor. Özellikle resmi kurum talebi, altın fiyatlarının orta ve uzun vadeli görünümünde belirleyici unsurlardan biri olmaya devam ediyor.

Çin Merkez Bankası’nın mart ayında 5 ton daha altın aldığını duyurması, son bir yılın en büyük aylık alımı olarak dikkat çekti. Bu gelişme, merkez bankalarının altına olan stratejik ilgisinin halen güçlü olduğunu gösteriyor.

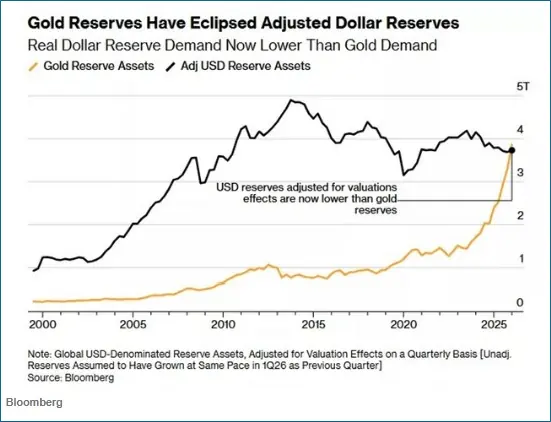

Geçen hafta yayımlanan Bloomberg raporunda ise küresel merkez bankalarının stoklarında 40 yıl sonra ilk kez altın stoğunun dolar stoğunu geçtiğine dair veriler öne çıktı. 2020 yılının başında merkez bankalarının altın stoğu 1 trilyon dolar seviyesindeyken, dolar stokları 3 trilyon dolar mertebesindeydi. 2026 yılının ilk çeyrek sonu itibarıyla ise altın stoğu 3,9 trilyon dolar seviyesine yaklaşırken dolar stoğu 3,8 trilyon dolar civarında yatay kaldı.

Bu tablo, altın cephesinden bakıldığında merkez bankalarının rezerv çeşitlendirme hamlelerinin orta vadede devam etme eğiliminde olduğunu gösteriyor. Küresel belirsizliklerin sürdüğü bir ortamda, altın rezervlerinin stratejik önemi daha da belirginleşiyor.

Altında Teknik Görünüm

Altın son 10 gündür 4.650 - 4.850 bandında sıkışmış durumda olsa da güçlü duruşunu koruyor. Aşağıda 4.720 ve 4.650 seviyeleri önemli destekler olarak öne çıkarken, yukarıda 4.880 - 5.000 aralığı güçlü direnç bölgesi olarak takip ediliyor.

Altının iki hafta boyunca test ettiği 4.100 dolar seviyesinden 4.850 dolara kadar yükselerek yaklaşık %18 oranında tepki verdiği görülüyor. Bu hızlı yükselişin ardından kısa vadede belirli bir bant içinde yatay hareket ve sınırlı geri çekilme ihtimali masada olsa da orta ve uzun vadeli yükseliş beklentisini destekleyen nedenler önemini koruyor.

4.720 ve 4.650 seviyeleri kısa vadede izlenen ana destek bölgeleri olarak öne çıkıyor.

4.880 - 5.000 aralığı altın fiyatlarında yukarı yönlü hareketin önündeki kritik bölge olarak izleniyor.

Gümüşte Talep Güçlü Kalıyor

Çin’de açıklanan mart ayı gümrük verilerinde gümüş ithalatının rekor kırdığı görüldü. Bu tarafta özellikle güneş enerjisi panellerine olan talebin etkisi büyük önem taşıyor. Endüstriyel kullanım alanlarının genişliği, gümüşü yalnızca kıymetli maden değil aynı zamanda üretim tarafında stratejik bir metal haline getiriyor.

Mart ayında Çin’in 836 ton gümüş ithal ettiği açıklandı. Mevsimsel olarak mart aylarında son 10 yılda ortalama 300 ton ithalat gerçekleştiği düşünüldüğünde, bu veri dikkat çekici bir sıçramaya işaret ediyor. Bu durum, gümüş tarafında arz problemlerinin devam edebileceğini ve güçlü endüstriyel talebin fiyatlamaları yukarı yönlü desteklemeyi sürdürebileceğini gösteriyor.

Gümüşte Teknik Görünüm

Gümüşün 50 günlük ortalaması 79 dolar, 100 günlük ortalaması ise 78,5 dolar seviyesinde bulunuyor. Geçen hafta içinde 83 doların test edildiği görülürken, son 10 gündür 73 - 80 dolar bandında hareket eden gümüşün kısa vadede 80 doların üzerinde tutunması halinde 85 - 90 dolar bölgesine teknik olarak yönelme potansiyeli bulunuyor.

Aşağıda ise 78,5 ve 74 dolar seviyeleri önemli destek bölgesi olarak öne çıkıyor. Bu nedenle gümüş fiyatlarında kısa vadeli dalgalanmalara rağmen, güçlü talep yapısı ve arz dengesi yatırımcılar tarafından yakından izlenmeye devam ediyor.

80 dolar üzerindeki kalıcılık, gümüşte 85 - 90 dolar bölgesine doğru yeni bir teknik alan açabilir.

78,5 ve 74 dolar seviyeleri aşağı yönlü hareketlerde takip edilen ana destek bölgeleri arasında yer alıyor.

Genel Değerlendirme

Küresel piyasalarda jeopolitik riskler, büyüme beklentilerindeki revizyonlar ve merkez bankalarının rezerv tercihleri kıymetli madenler üzerindeki etkisini sürdürmeye devam ediyor. Altında merkez bankası talebi ve rezerv çeşitlendirmesi öne çıkarken, gümüşte ise endüstriyel kullanım ve ithalat verileri güçlü görünümü destekliyor.

Kısa vadede teknik seviyeler önemini korusa da hem altın hem gümüş tarafında orta ve uzun vadeli ana temaların canlı kalması, yatırımcı ilgisinin kıymetli metaller üzerinde yoğunlaşmaya devam edebileceğine işaret ediyor.