Küresel Altın ETF’lerinde Nisan Ayı Toparlanması: Fon Akışları Yeniden Pozitife Döndü

Dünya Altın Konseyi raporuna göre Nisan ayında küresel altın borsa yatırım fonlarına girişler yeniden güç kazandı. Avrupa öncülüğünde tüm bölgelerden gelen pozitif akışlar, altın ETF piyasasında dikkat çeken bir toparlanmaya işaret etti.

Nisan Ayının Özeti

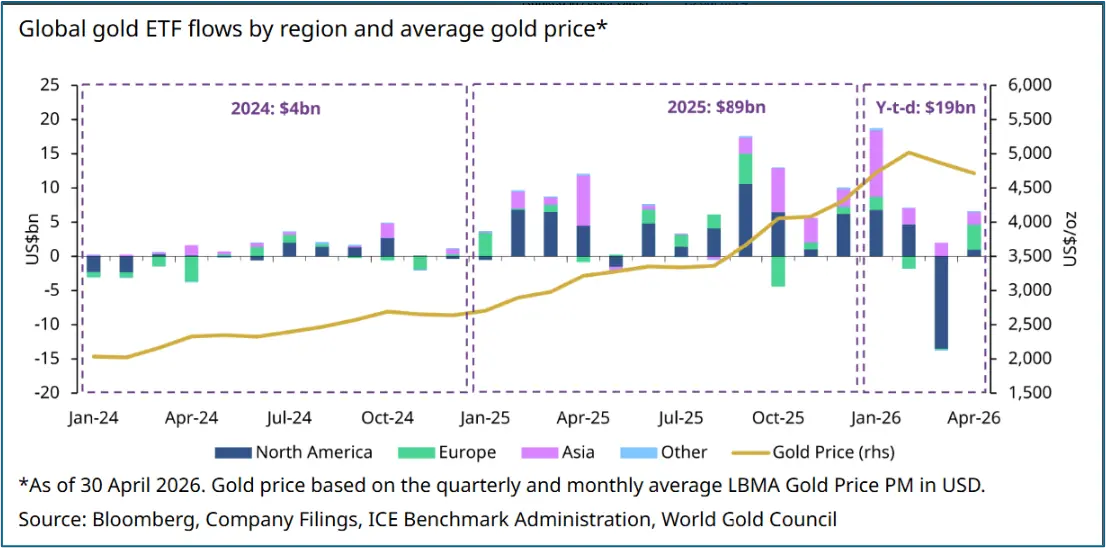

Küresel yatırımcılar Nisan ayında altın ETF’lerine geri dönmeye başladı. Mart ayındaki önemli çıkışların ardından, küresel fiziki olarak desteklenen altın ETF’leri ay boyunca 6,6 milyar ABD doları giriş kaydetti. Tüm bölgeler pozitif akışlar kaydederken, Avrupa fonları en yüksek girişleri gördü.

Nisan ayındaki artış ile küresel altın ETF’lerinin toplam varlık yönetimi aylık bazda %1 artarak 615 milyar ABD dolarına yükseldi. Toplam varlıklar da %1 artışla 4.137 tona ulaştı. Bu seviye, tüm zamanların en yüksek üçüncü seviyesi olarak dikkat çekerken, 27 Şubat 2026’da belirlenen 4.176 tonluk rekor seviyenin hemen altında yer aldı.

Altın ETF’lerindeki toparlanma, yatırımcıların güvenli liman talebinin yeniden güçlendiğini ve küresel risk algısının altın talebi üzerinde etkili olmaya devam ettiğini gösteriyor.

Grafik 1: Küresel Altın ETF Akışları Nisan Ayında Pozitife Döndü

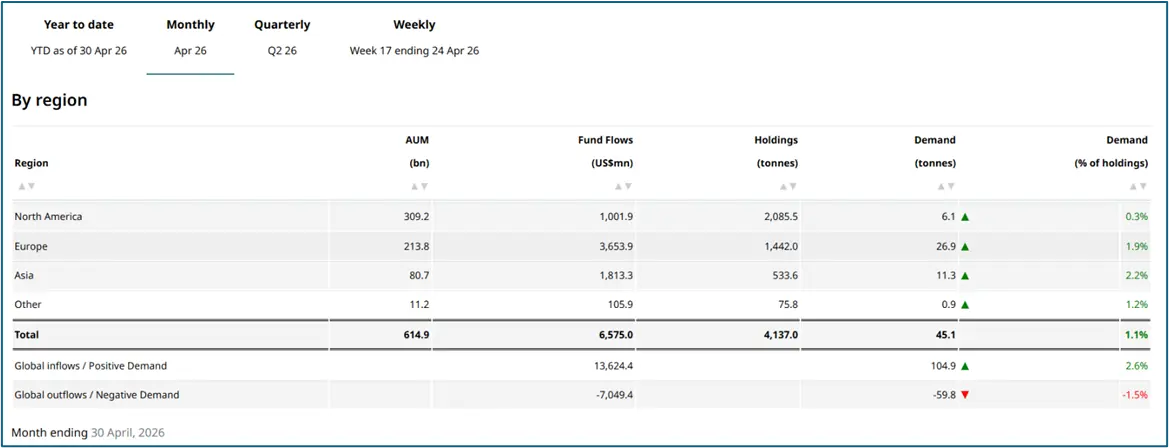

Bölgesel Bakış

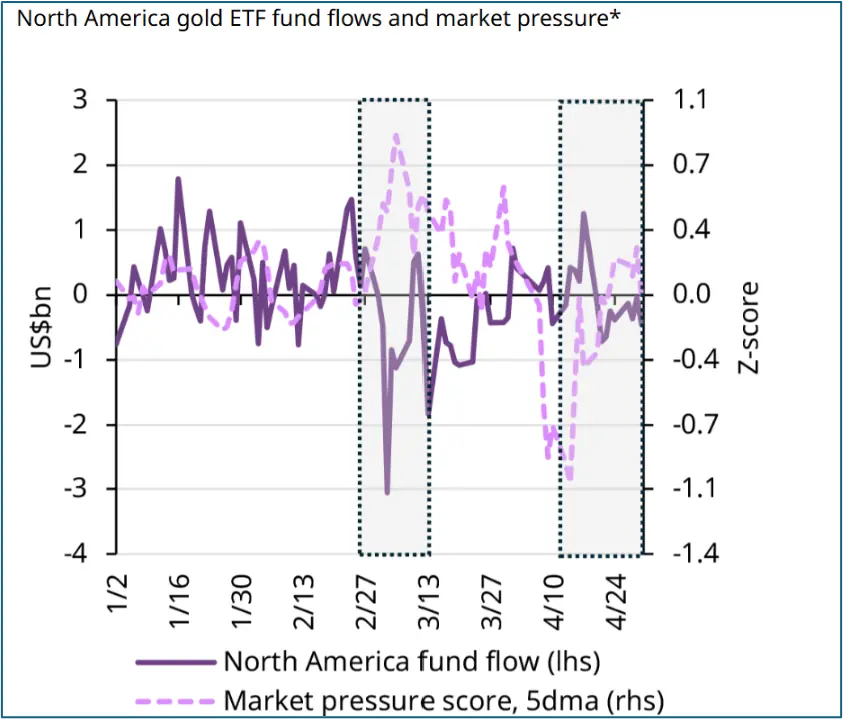

Grafik 2’de gösterildiği gibi, Kuzey Amerika altın ETF çıkışları Mart başında piyasa bazlı baskının artmasıyla yoğunlaştı. Bu çıkış hareketi yalnızca petrol fiyatı artışı kaynaklı değildi; nakde sıkışan piyasa oyuncularının likiditeye ulaşmak amacıyla yaptığı altın satışları da etkili oldu. Ardından gelen baskının hafiflemesi, Nisan başlarında akışların istikrar kazanmasına yardımcı oldu; ancak toparlanma ay sonuna kadar dalgalı kaldı.

Grafik 2: Piyasa Baskısı Tekrar Yükseldikçe Kuzey Amerika Altın ETF Çıkışları Yoğunlaştı

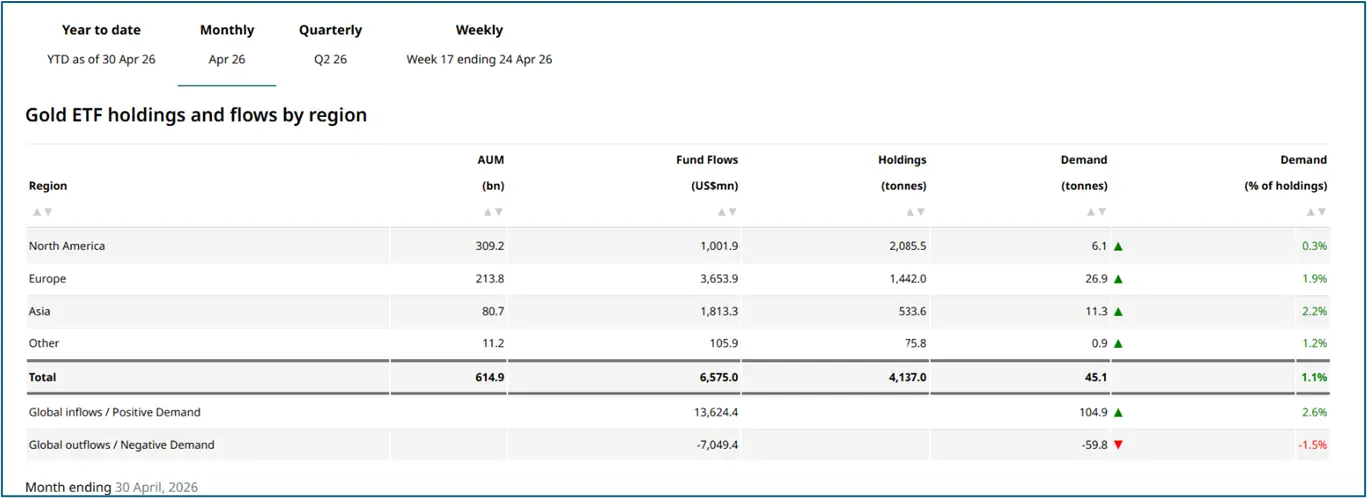

Avrupa fonları Nisan ayında 3,7 milyar ABD doları tutarında büyük bir giriş gördü ve yılbaşından bu yana toplam girişleri negatiften pozitife döndü.

Asya’daki altın ETF’leri Nisan ayında 1,8 milyar ABD doları ekleyerek sekiz aylık giriş serisini sürdürdü.

Avrupa’da İngiltere bu artışa öncülük ederken, İsviçre ve Almanya da önemli ölçüde katkıda bulundu. Bölgedeki pozitif akışlar, yatırımcıların daha uzun sürecek bir İran çatışmasının enflasyonist etkilerini ve enerji fiyatları üzerindeki baskıyı değerlendirmesiyle birlikte artan jeopolitik ve jeoekonomik risklerle bağlantılı görünüyordu.

Asya’daki altın ETF’leri, yılbaşından bu yana akışların geçen yılın rekor toplamını zorlamaya doğru ilerlemesiyle izlenmesi gereken önemli bir bölge olmaya devam ediyor. Çin bölgeye öncülük etti.

Diğer bölgelerdeki fonlar ise 106 milyon ABD doları tutarında girişler kaydetti. Büyük bölgelerde görülen dalgalı akış modellerinin aksine, bu piyasalar Nisan ayı boyunca Avustralya ve Güney Afrika öncülüğünde istikrarlı, marjinal alımlar gördü.

Altın ETF Akışları

Küresel altın ETF piyasasında Nisan ayında görülen pozitif akışlar, yatırımcıların altına olan ilgisinin devam ettiğini gösterdi. Bölgelere göre fon girişleri farklılık gösterse de, genel tablo altın ETF talebinde yeniden toparlanmaya işaret etti.

İşlem Hacmi Normalleşiyor

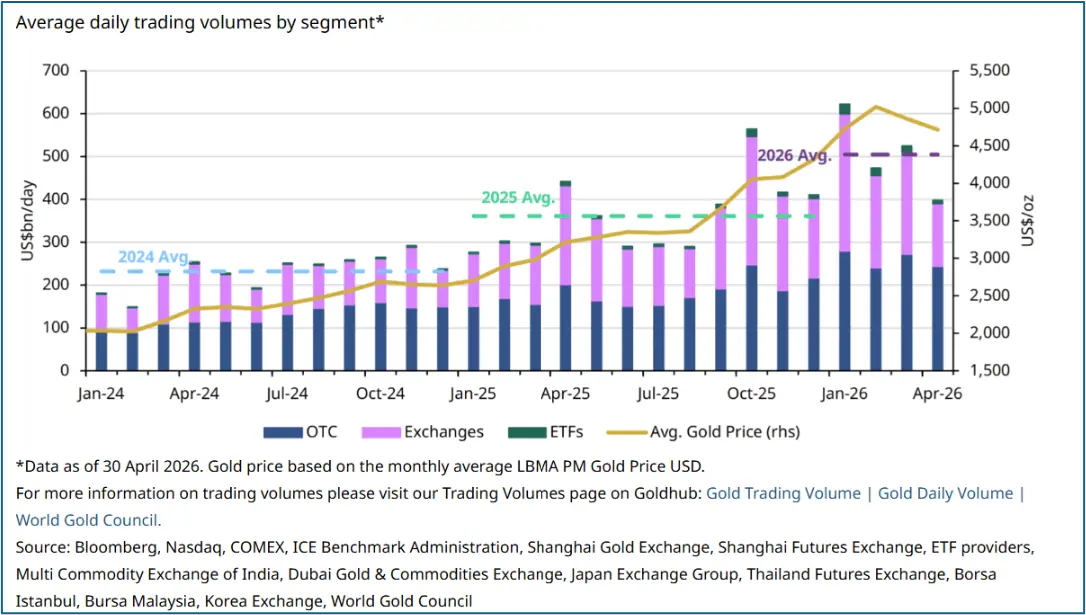

Küresel altın piyasası işlem hacimleri Nisan ayında aylık bazda %24 düşüşle 398 milyar ABD doları/gün seviyesine geriledi. Aylık bazdaki düşüşe rağmen, Nisan ayındaki hacimler 2025 ortalaması olan 361 milyar ABD doları/gün seviyesinin üzerinde kaldı ve altın piyasasında bol miktarda likidite olduğunu gösterdi.

Tezgah üstü piyasalarda işlem hacimleri aylık bazda %10 azalarak 244 milyar ABD doları/gün seviyesine geriledi. Bu rakam, 2025 yılı ortalaması olan 180 milyar ABD doları/gün seviyesinin oldukça üzerinde kaldı. Borsalardaki işlem faaliyetleri de yavaşlayarak aylık bazda %38 düşüşle 147 milyar ABD doları/gün seviyesine indi; hem COMEX hem de Şanghay Vadeli İşlemler Borsası’nda işlem hacimleri azaldı. Küresel altın ETF işlem hacimleri de düştü, ancak 2025 yılı ortalaması olan 7 milyar ABD doları civarında kaldı.

Grafik 3: İşlem Hacimleri, Fiyattaki Gerileme ile Birlikte Azaldı

Sınırlı aralıkta seyreden altın fiyatına paralel olarak işlem hacimlerinde normalleşme görüldü. Buna rağmen işlem hacimlerinin uzun dönem ortalamaların üzerinde kalması, altın piyasasında likiditenin güçlü seyrini koruduğunu gösteriyor.

Altın ETF Varlıkları ve Akışları: Bölgeye Göre

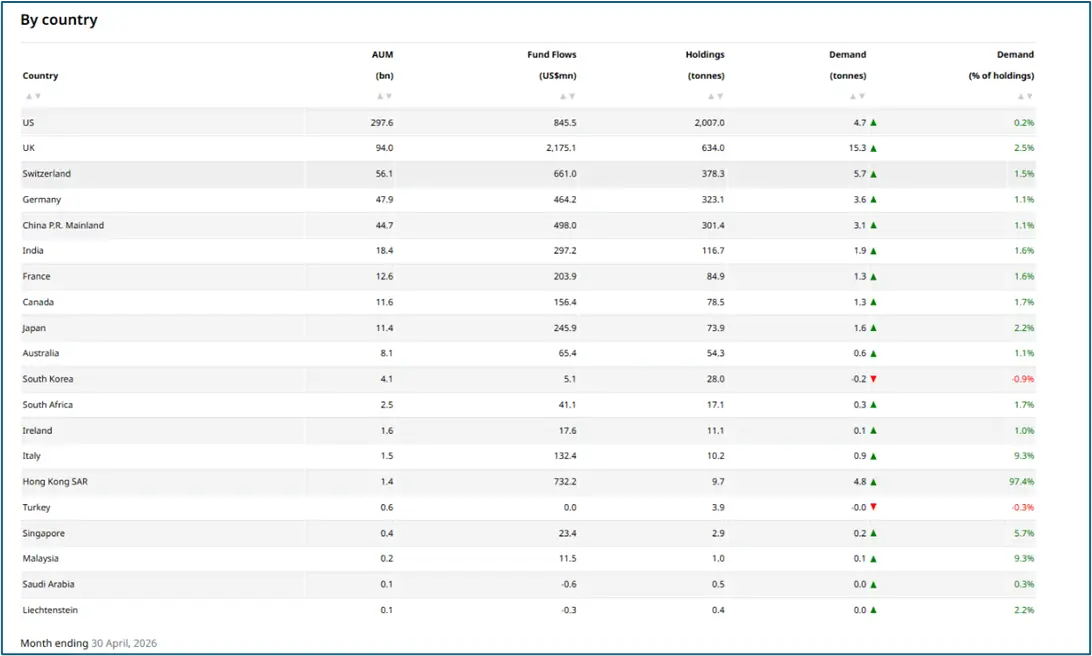

Ülkeye Göre Altın ETF Görünümü

En Çok Para Girişi Olan Altın Borsa Yatırım Fonları

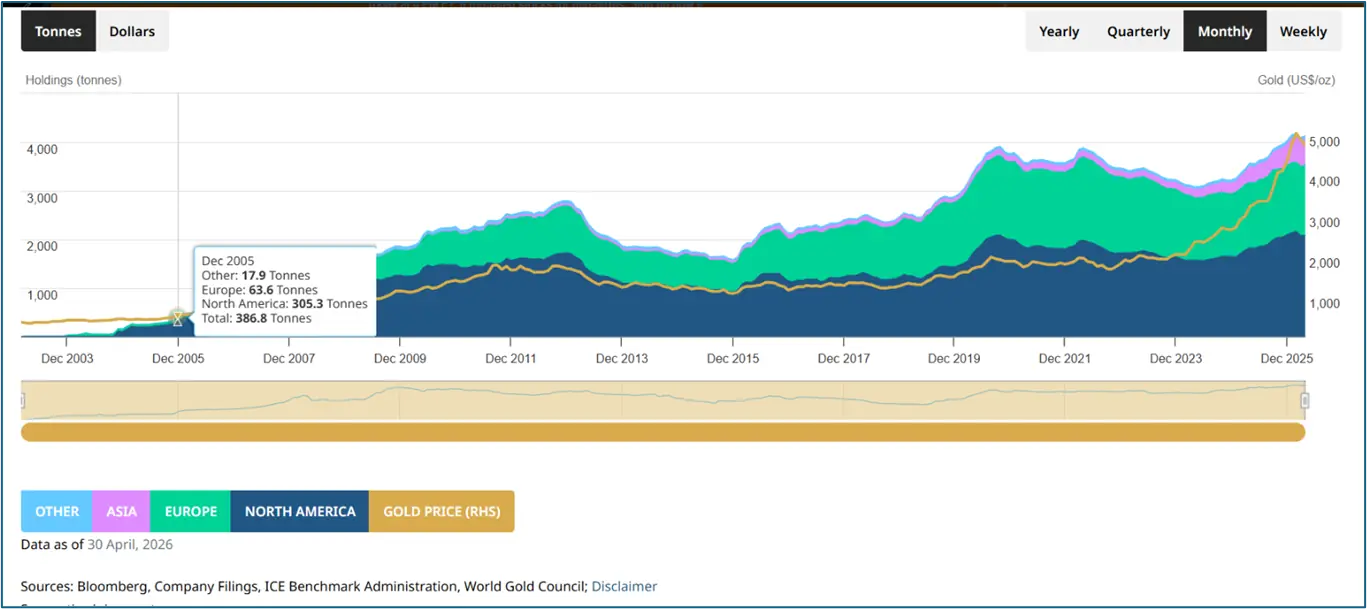

Altın ETF’lerinin Taşıdığı Altın Miktarı

Altın ETF’lerinin taşıdıkları altın miktarı 4.000 tonun üzerinde bulunuyor. Bu seviye, küresel yatırımcıların altını portföy çeşitlendirmesi ve güvenli liman aracı olarak izlemeye devam ettiğini gösteriyor.

Genel Değerlendirme

Nisan ayında küresel altın ETF’lerine yeniden para girişi başlaması, altına yönelik yatırımcı ilgisinin güçlü kaldığını ortaya koyuyor. Avrupa’nın öncülük ettiği girişler, jeopolitik riskler, enflasyon beklentileri ve piyasa dalgalanmalarının altın talebi üzerindeki etkisini bir kez daha öne çıkarıyor.